Warum Direktkredite für die Wohnprojekte der Dachgenossenschaft?

Zweck der Dachgenossenschaft ist die dauerhafte und preisgünstige Wohnungsversorgung der Mitglieder auf Grundlage der genossenschaftlichen Prinzipien der Selbsthilfe, Selbstorganisation und Selbstverantwortung. Direktkredite sind Geldbeträge, die – ohne Verwaltungskosten und Gewinnspanne wie bei einer Bank – direkt geliehen werden und die Finanzierung der Wohnprojekte unterstützen. Direktkredite sind ein wichtiger Baustein der Finanzierung, um die Mieten für die wohnenden Genossen langfristig auf einem bezahlbaren Niveau zu halten, um auch Menschen mit mittlerem und niedrigem Einkommen eine Wohnmöglichkeit in Tübingen zu bieten.

Das Wohnprojekt HeckPilot mit den Leitgedanken der Suffizienz – dies bedeutet kleine Wohnungen, viel gemeinschaftlich genutzter Wohnraum, zusammenschaltbare bzw. trennbare Wohnungen, eine Clusterwohnung – und der sozialen Vielfalt bietet die Möglichkeit einer lokalen, transparenten, sozialen, ökologischen und nachhaltigen Geldanlage.

Neben der Möglichkeit, direkt Wohnprojekte zu unterstützen können über Direktkredite auch die Solidar-Finanzmittel – Finanzmittel in der Genossenschaft, um Menschen zu unterstützen welche nicht über die Vermögens- und Einkommensverhältnisse verfügen, um den Eigenkapitalanteil für ihre Wohnung selbständig aufzubringen – unterstützt werden. Weiterhin kann die Dachgenossenschaft finanziell mit einem Direktkredit allgemein mit dem Zweck Schaffung von bezahlbarem Wohnraum gefördert werden.

Welche Arten von Direktkrediten sind möglich?

- Mitgliederdarlehen gemäß § 21b GenG ausschließlich von Genossenschaftsmitgliedern

- Qualifizierte Nachrangdarlehen (prospektfreie) gemäß § 2 Abs. 1 Nr. 2a VermAnlG (nicht mehr als 20 Anteile derselben Vermögensanlage) von Genossenschaftsmitgliedern und Nichtmitgliedern

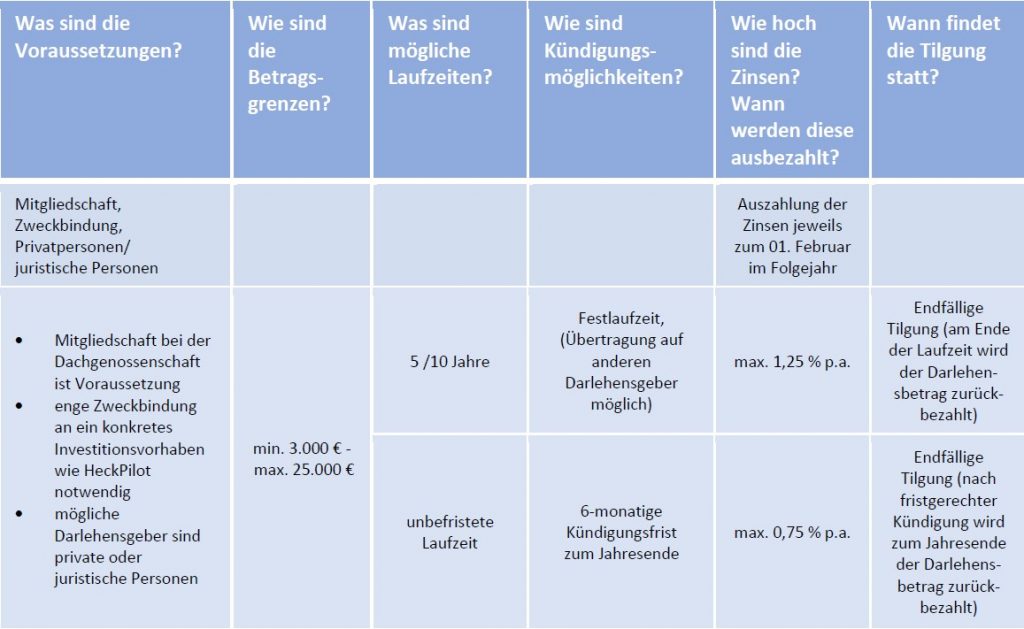

Mitgliederdarlehen Konditionen

Mitgliederdarlehen

Mit den Mitgliederdarlehen können unter Einhaltung der gesetzlichen betragsmäßigen Obergrenze von 25.000 € ausschließlich konkrete Projekte wie das Wohnprojekt HeckPilot unterstützt werden. Die Dachgenossenschaft darf max. 2,5 Millionen € Mitgliederdarlehen pro Projekt einwerben.

Wieviel Sicherheit und wie viel Risiko gibt es?

Die Finanzplanung der Wohnprojekte wird mit vorsichtigen Einschätzungen und unter Einhaltung von kaufmännischer Sorgfalt aufgestellt. Die Miteinnahmen als zentrales Element zur Bedienung der Mitgliederdarlehen für die Wohnprojekte sind ausreichend und mit moderaten Mieterhöhungen kalkuliert.

Im Falle eines ökonomischen Engpasses der Projektes bzw. der Dachgenossenschaft werden die angefallenen Zinsen ausnahmsweise gestundet falls dadurch eine Zahlungsunfähigkeit der Dachgenossenschaft drohen würde.

Im Falle einer Insolvenz werden bei den Mitgliederdarlehen die Darlehensgeber gleichranging zu den anderen Gläubigern bedient.

Die Dachgenossenschaft kann und wird keine banküblichen Sicherheiten bieten, bei den Mitglieder-darlehen handelt es sich um ein echtes unternehmerisches Engagement welches mit dem Risiko eines Totalverlustes hinsichtlich Anlagebetrag und Zinsanspruch verbunden ist.

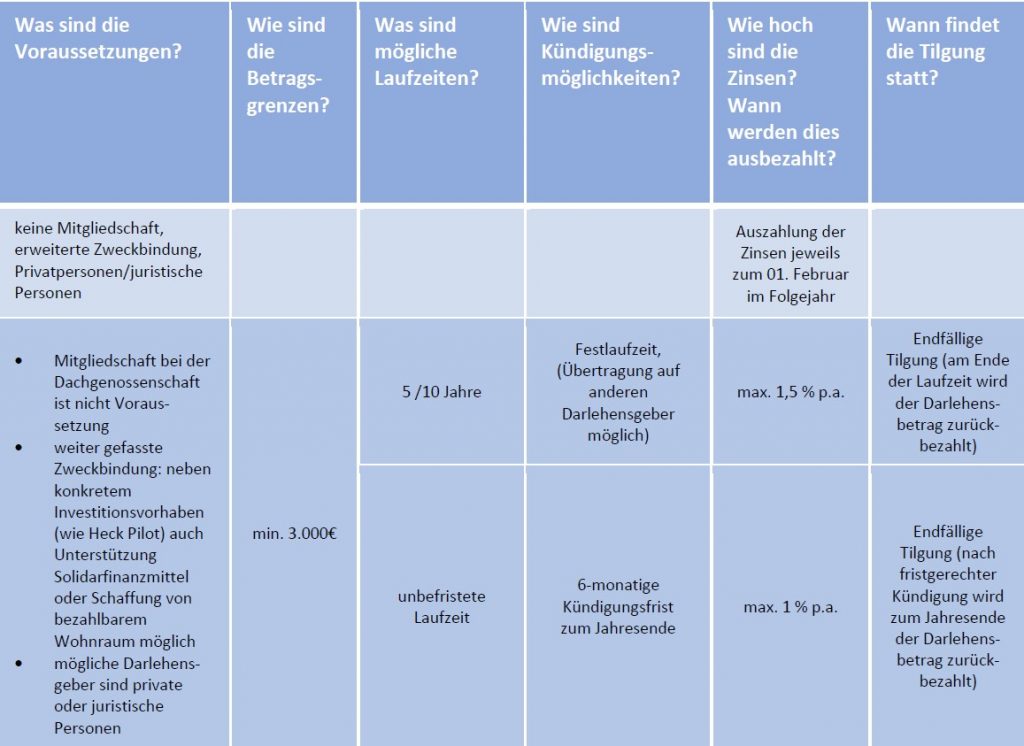

Qualifizierte Nachrangdarlehen Konditionen

Qualifizierte Nachrangdarlehen

Mit qualifizierten Nachrangdarlehen mit vorinsolvenzliche Durchsetzungssperre können ohne betragsmäßige Obergrenze Wohnprojekte wie HeckPilot, die Solidar-Finanzmittel oder allgemein der Zweck der Dachgenossenschaft, die Schaffung von bezahlbarem Wohnraum, unterstützt werden. Die Dachgenossenschaft begibt qualifizierte Nachrangdarlehen prospektfrei unter Berufung auf den Ausnahmetatbestand des § 2 Abs. 1 Nr. 2a VermAnlG (nicht mehr als 20 Anteile derselben Vermögensanlage). Qualifizierte Nachrangdarlehen können sowohl von Genossenschaftsmitgliedern als auch von Nichtmitgliedern gezeichnet werden.

Wieviel Sicherheit und wie viel Risiko gibt es?

Wie bereits oben erwähnt werden die Finanzplanungen der Wohnprojekte mit vorsichtigen Ein-schätzungen und unter Einhaltung von kaufmännischer Sorgfalt aufgestellt. Miteinnahmen als zentrales Element zur Bedienung der qualifizierten Nachrangdarlehen für die Wohnprojekte sind ausreichend und mit moderaten Mieterhöhungen kalkuliert.

Die qualifizierten Nachrangdarlehen für die Solidar-Finanzmittel und für die Schaffung von bezahlbarem Wohnraum werden in der wachsenden Dachgenossenschaft nach deren Ablauf über ersetzende Direktkredite oder über die Rückzahlung der Beträge welche die wohnenden, unterstützten Genossen aus den Solidar-Finanzmitteln bekommen haben, bedient.

Bei den qualifizierten Nachrangdarlehen mit vorinsolvenzliche Durchsetzungssperre vereinbaren die Parteien, dass die Forderungen des Darlehensgebers dann nicht bedient werden, wenn die Rückzahlung einen Insolvenzgrund herbeiführen würde. Dies kann dazu führen, dass der Anleger seine Ansprüche auf Rückzahlung des Nachrangdarlehensbetrages und auf Zahlung der Zinsen auch außerhalb eines Insolvenzverfahrens nicht durchsetzen kann (insolvenzverhindernde Wirkung). Die Anbietergenossenschaft hingegebenen Gelder sind, juristisch gesprochen, damit nur bedingt rückzahlbar.

Auch im Falle der Insolvenz werden die Ansprüche der nachrangigen Gläubiger erst dann und nur so weit bedient, wie nach Befriedigung aller nicht nachrangigen Gläubiger noch finanzielle Mittel vorhanden sind. Die Nachrangdarlehensgeber sind untereinander gleichrangig. Damit trägt der Nachrangdarlehensgeber ein Risiko, das über das normale Insolvenzrisiko des Unternehmens hinausgeht.

Die Dachgenossenschaft kann und wird keine banküblichen Sicherheiten bieten, bei den qualifizierten Nachrangdarlehen handelt es sich um ein echtes unternehmerisches Engagement, welches mit dem Risiko eines Totalverlustes hinsichtlich Anlagebetrages und Zinsanspruch verbunden ist.